いくら借りれるか?いくらなら返済出来るか?

住宅ローン、借入限度額と返済可能額の違い。

不動産(戸建、マンション)購入の際、住宅ローンを組もうとする時の審査基準として、お客様の所得金額によって年間返済比率の割合はある程度決まっています。

あくまでも一般的な目安のお話ですが、年間所得に応じて、所得の25~40%程度を適正な返済比率として審査されます。また、職業や勤続年数も審査で考慮されます。(金融機関やローンの種類や商品によっても異なります)

あくまでも一般的な目安のお話ですが、年間所得に応じて、所得の25~40%程度を適正な返済比率として審査されます。また、職業や勤続年数も審査で考慮されます。(金融機関やローンの種類や商品によっても異なります)

変動金利型の住宅ローンの場合、店頭表示金利が2.675%であっても、 多くの金融機関は審査の際の金利を3~4%程度で計算して返済比率を割出ます。

これは将来金利が上がった際にお客様が支払えるかどうかの安全を想定しての事です。

資金計画を立てるにあたり、大事なポイント、一つの目安としてみて下さい。

返済計画その1【Aさん】

・勤続3年

・年収350万

・他に借入やローンなし。

Aさんの借りられる限度額の目安 ※参考例

350万の所得に対して、年間の返済比率を仮に30%とすると返済可能額は、

350万×30%=105万

105万÷12ヶ月=約87,500円/1ヵ月

返済比率30%として金融機関審査金利を3%、返済期間35年なら、

2,273万が借入限度額目安。

350万の所得に対して、年間の返済比率を仮に30%とすると返済可能額は、

350万×35%=105万

122.5万÷12ヶ月=約102,500円/1ヵ月

返済比率35%として金融機関審査金利が4%、返済期間35年なら、

2,303万が借入限度額目安。

返済計画その2【Bさん】

返済計画その2【Bさん】

・勤続12年

・年収450万

・他のローンあり(月々返済額 4.5万円)

Bさんの借りられる限度額の目安 ※参考例

450万の所得に対して、年間の返済比率を仮に35%とすると返済可能額は、

450万×35%=157万 157.5万÷12ヶ月=約131,250円/1ヵ月

しかし、他のローンの支払が4.5万円あるので、ここから差し引きます。

131,250円-ローン支払分45,000円=86,250円

他ローン返済は返済比率に含まれます。

返済比率35%として金融機関審査金利が3%、返済期間35年なら、

2,239万が借入限度額目安。

返済比率40%として金融機関審査金利が4%、返済期間35年なら、

2,371万が借入限度額目安。

返済計画その3【Bさんに他の返済がない場合】

・勤続12年

・年収450万

・他に借入やローンなし。

Bさんの借りられる限度額の目安 ※参考例

450万の所得に対して、年間の返済比率を仮に35%とすると返済可能額は、

450万×35%=157万 157.5万÷12ヶ月=約131,250円/1ヵ月

返済比率35%として金融機関審査金利が3%、返済期間35年なら、

3,408万が借入限度額目安。

返済比率40%として金融機関審査金利が4%、返済期間35年なら、

3,387万が借入限度額目安。

![]()

この様に、他のローンがありますと、

・借入限度額が下がる

・その他借入の内容によっては審査上印象が悪くなったり、支障が出る場合がある

…等といった事が起こります。

この様に、審査にはある程度の判断基準が設けられているようですが、お客様ごとに異なる属性によってプラスマイナスの判断が加わることは多々ございます。事前によくお話をお聞かせ頂ければ幸いです。

その他、個人信用情報など

所得と返済比率の割合が、返済可能額や借入限度額を求める基準のひとつであることはお話しましたが、それ以外の要素について少しお話します。

まず大前提、金融機関はお金の貸し出しそのものが仕事というよりは、貸し出したお金を確実に回収しながら利息を稼ぐのがその目的であるはずです。

そのためにお金を貸し出す側としては、いかに確実に回収出来る相手に貸し出すか、また、いかに貸してはならない相手に貸さないか。貸出審査がお互いにとって大切な入口となります。

その要因のうち金融機関にとって重要な審査の関門が、個人信用情報機関に登録されている「個人信用情報」です。これは、現在、過去の借入や返済状況です。

住宅ローン審査では、必ずこの「個人信用情報」を照会されます。

カードやローンの契約時に、個人信用情報機関への登録の同意書に署名をしています。個人信用情報機関に加盟している金融機関やカード、クレジット会社等は、返済状況そのものは勿論のことですが、事故(遅延、延滞、滞納、貸し倒れ等の事故)があった場合についてもその旨をこの個人信用情報機関へ登録し、個人信用情報機関加盟店で情報共有しています。

この個人信用情報は、すべての金融機関、カード、クレジット、消費者金融等が加盟しており、その各会社と個人との契約による利用状況がわかります。

滞納、延滞、貸し倒れなどの事故がなければ利用していることそのものがわからない、と誤解されている方がいらっしゃるようですが、すべてローン審査の事前に個人信用情報にてその調査、確認がなされ、借入してること、返済していること、すべてわかります。

他に借入がある、返済がある、これらを結果隠して申し込んだ場合、悪気があるなしに係わらず、虚偽申告としてローン審査否決の要因になりますので、ご注意下さい。

これは金融界でのその人の履歴書のようなもので、その事情はともかく、事実による信用情報なため、その人と取引するか否かの大きな判断材料となり、貸し出し審査に影響が出ます。

■小さなミスが大きな失敗

個人信用情報に関する話として最近話題に上がる事例の一つなんですが、例えば携帯電話。

最近は回収は代行のファイナンス会社名義になってたりしますよね。

端末の分割払いなんかもそうです。理由はついうっかり、であっても、延滞、遅延があるとローン審査に影響が出たという話を聞いたことがあります。

申し訳ありませんが、その具体的な内容はわかりません。

しかし、携帯電話だけではなくなってきてるようにも思うのですが、最近は回収を代行会社(カード、クレジット、信販会社等)に依頼するケースが見受けられるようになってきました。

世の中は今、キャッシュレス社会になろうとしています。

キャシュレスと言えば聞こえがいいですが、その回収業務はカード、クレジット、信販会社が代行していることが一般的です。

今までカードを持たずに生活を送ってきた方であっても、これにより知らぬ間に係わりを持たざるを得ないことになるかも知れません。

残念ながら金融社会での大きな失敗は難しいのが前提ですが、携帯電話の分割や支払い程度のミスで住宅ローンに支障が出たとなれば、残念過ぎます。

この機会に身の回りの支払いや返済など再点検してみられてはいかがでしょうか。

■キャッシング等

消費者金融からの借入そのもの、またその返済実績等に金融機関は敏感です。

消費者金融でなくとも、カードや銀行のキャッシングも要注意です。

物の購入代金の支払いや返済とは性質が異なり、金融機関の審査否決の大きな要因のひとつです。

■その他、支払期限とカード利用状況

その他の返済や支払い(引落日・振替日)等における遅延、延滞等も状況によりますが、頻度や性質によるということを聞いたことがあります。極端な話、数年に1、2度の遅延なら、ついうっかりなども考えられますが、頻繁にあれば、ルーズである、お金が間に合ってない(確信犯)と疑われても仕方ありません。

また給料日が変わって支払い可能日が変わったのに、支払期日はそのままで毎月延滞になってたりしませんか?

カードの利用内容も、支払いや返済にあたる場合、ローン審査では利用明細の中身の提示を求められる場合があります。

例えば、イオンカードなどを使用して日常の食品等を購入されている場合であれば、単純に買物決済手段として理解(判断)される場合がありますが、いずれにせよその金額や内容によると思います。

■官報記載履歴

破産など官報に記載された履歴がある場合は、個人信用情報から削除されても、多くの金融機関で住宅ローン審査に影響していると聞いています。

金融機関が個人信用情報を閲覧した記録そのものも、しばらく残ります。

次から次へと違う不動産屋経由で、違う金融機関に持ち込んでも傷口を広げる

結果になりかねないということです。

店頭表示金利と融資実行金利

融資実行金利も、お客様の内容により異なります。

例えば…

(1)勤続年数

※一般的に通常1年未満だと融資が受けられない。

(2)自己資金

※一般的に1割、2割と、より多くある方が有利です

(3)職業、場合によっては給与体系など

(4)職業に必要な資格の有無。

等・・・

住宅ローンの審査では、これら色んな要素により、融資実行金利も変わってきます。

具体的な返済額の例としては…

3,000万借入・借入期間35年として、

金利0.775% 月々81,577円

金利1.000% 月々84,686円

金利2.675% 月々110,084円

と、この様に金利が違うと、返済額は大きく変わってきます。

因みにこの金利は、融資実行時の金利を基に決められます。

一般的には、借入期間中、審査により、店頭表示金利より最大で-1.8%とか、-1.9%とか、金利優遇をすることで実行金利の引き下げが行われることが一般的です。

くどいようですが、この金利優遇は一律ではなく、各金融機関ごとに審査基準等が異なり、優遇金利の幅も、当然審査結果も含めて異なります。またこれはお客様の属性によっても大きく異なります。必ず最大優遇が受けられるというものではありません。ご注意下さい。

元利均等返済 5年ルール 125%ルール 繰り上げ返済

住宅ローンの貸出金利は低金利状態が続いています。

特に変動金利の実行金利は優遇適用を受けられると1%を大幅に下回っています。

そのため、変動を選択されるケースが多くみられます。

お客様に不安材料、または疑問として聞かれる、住宅ローンの変動金利と返済額の関係について、「変動金利」「元利均等返済」「5年ルール」「25%ルール(125%ルール)」など、住宅ローンの仕組みについて簡単にご紹介させて頂きます。

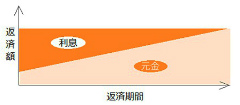

●元利均等返済

元利均等返済とは、「元金+利息」の合計額が均等になる返済方法です。

返済額は一定(金利が変わらなければ)なので、最も一般的に利用されています。

毎月の返済金額が一定のため、返済額の把握ができ、家計収支も予想しやすくなります。

大きな特徴として、最初は返済額に占める利息の割合が多く、後半になるにしたがい元金の返済割合が増えるというものです。

変動金利型+元利均等返済の特徴

■5年ルール

金利見直しは半年ごとに行われます。

しかし、一般的に変動金利型の場合、5年間は返済額は変わりません。

これを我々は「5年ルール」と呼んでいます。

ただし金利が上がった場合、「元金+利息」の返済額のうち、「利息」部分が多くなり、当然「元金」部分が少なくなるわけです。

その場合、当初の予定どおりに元金返済が進まず、その分元金返済が先送りされます。

金利が常に上昇傾向にあればリスクが増加するのも特徴です。

■25%ルール(125%ルール)

5年毎に返済額が見直されるのですが、その時点でのローン残高・返済残年数・金利で再計算されることになります。

ただし再計算の結果により、返済額がアップすることになったとしても、従前の返済額の125%までとなり、125%を超えた部分については先送りとなります。

これを我々は「25%ルール(125%ルール)」と呼んでいます。

金利が変動しても返済支払額が一定の「元利均等返済」は、金利上昇時でも5年間は支払額が一定(5年ルール)ですが、返済額の内、金利をたくさん払う事になり、元金の減りが先送りになります。

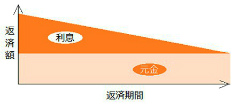

対して、元金返済額を一定にした返済方法が、「元金均等返済」です。

●元金均等返済

毎回の返済元金を一定の金額とする返済方法で、毎回の返済額はこれに利息を加えたものとなります。

元利均等返済にくらべ、支払利息総額が少なくなるのですが、借り入れ当初の元金が多い時期は、利息が多いので返済額が多くなるのが特徴です。

総返済額を抑える事が出来るので、当初の返済額が大きくても支払える余裕がある方には適した返済方法といえます。

●繰上返済

繰上返済したお金は、元金に充当されていきますので、借入残高は減っていきます。

借入残高も減っていくため、この返済方法・返済額によっては繰上返済することにより、元金均等返済の場合と総返済額もほぼ同じ額に近づけることも可能です。

また繰上返済によって、支払額や返済期間を短縮することが可能です。

定年時期を踏まえて、しっかりと返済計画を立てて下さい。

但し、繰り上げ返済には手数料が必要な場合と不要な場合がございます。(金融機関により異なる。)

物件の価格以外にかかる諸費用!!

不動産物件を購入の際、物件価格以外にも諸費用が必要です。

保険料や登記費用によって金額は上下しますが、およその目安は物件価格の10%程度になることが多いです。

あくまでも仮のお話ではありますが、信金での参考例をご紹介します。

例)新築一戸建て住宅 3,150万(内、消費税150万)

融資額3,000万円と仮定した場合の一例、

※各費用の金額は正式な金額ではなく、あくまでも仮の金額です。

正確な金額を算出するには、火災保険、登記費用等、物件により異なりますので、具体的な物件をもって正式見積もりが必要です。あくまで参考、目安としてご覧下さい。

表示登記費用 120,000円

登記費用 300,000円

火災保険料 250,000円

固定資産税清算金 100,000円

ローン保証料 618,540円

事務手数料 32,400円

出資金(信金) 10,000円

印紙代(ローン用) 20,200円

印紙代(売買契約書) 10,000円

仲介手数料 1,056,000円

合 計 2,517,140円

自己資金

家(一戸建てやマンション)を購入するのに、やはり計画的に自己資金は用意しておきたいものですね。

不動産購入に自己資金を用意してるかどうかというのは、その購入が計画的であるかどうかという風に見られてもおかしくはありません。

住宅ローンの審査を有利に進めるためにも、ご自身の返済計画のためにも大切なことです。

よく昔から不動産買うのなら1割から2割は用意しないと・・・と言われてました。

1割というのは、物件価格の他に必要な諸費用が約1割ですので、1割用意しても物件価格は借入するということになります。2割なら借入が物件価格の9割で済むということです。

融資を受けて不動産を購入するということは、金融機関のお金を借り入れて購入するということですが、その金融機関からすればより安全なお客様という印象であることも頷けます。

しかし、片方で逆の考えもあります。

しかし、片方で逆の考えもあります。

高額な所得があるなら話は別かも知れませんが、生活しながら多額の預貯金をするのはなかなか大変です。そうこうしてるうちに歳を取ったり、健康を損ねてしまったり、というリスクがあるのも事実。

また、不動産屋のセールストークにもあるように、家賃は払っても自分の物にならないですが、ローンは金利を払ってても確実に将来自分の資産となります。

少しでも早いタイミングで購入した方が良いのも事実です。

この話の是非は別のところでお話させて頂きますね。

自己資金、頭金が0で家を買った、というお話を聞きますよね。

実際に無理ではありません。一般的に物件価格と諸費用の総額が、所得の返済比率に収まってることが前提にはなると思いますが、その範囲内で無理のない返済計画と審査でみなしてもらえれば、諸費用分も含めて融資を受けることは可能です。(審査による)

実際、過去に多くの方の自己資金ゼロでのマイホーム購入のお手伝いをしました。

(実際には不動産売買契約には手付金が必要ですので、まったくの自己資金ゼロではありません。)

しかしすべての金融機関が自己資金がない、諸費用含めた融資を取り扱ってくれるわけではありません。

審査も金利もお客様の属性(詳細な内容)次第です。

これらは、あくまでも目安となるお話です。

金融機関の傾向や、買主様、お客様の内容や状況によりこれらの基準は流動的に変化しますので、その都度対応させて頂きますのでご相談下さい。

団体信用生命保険(健康でなければ家は買えない)

一般的に住宅ローンの審査には、団体信用生命保険への加入が必要です。

もしご本人がお亡くなりになったら・・・縁起の良くないお話かも知れませんが、住宅ローンにおいては重要なお話です。

団体信用生命保険は、ご本人がお亡くなりになった場合に保険金が支払われ、残債務清算するためです。

簡単にいうと、ご主人名義のローン支払い中にご主人が亡くなられても、奥さんやお子様には、ローン残債務を清算した不動産(家)を残すことが出来るということです。

例えば賃貸住まいでローン返済額相当額を賃料として支払っている場合、その状態でお亡くなりになられた場合、ローン残債務は残りませんが、家(不動産)も残りません。

しかし住宅ローンで団体信用生命保険があれば、家(不動産)は残り、つまり財産は残るということになります。

ここが大きな違いといえますよね。

家族の人生設計をしていく上では、大切な判断基準のひとつと言えます。

家を買う、買わないということは、理想の住まい(家)に住むかどうかということでもありますが、それだけではなく、残された家族の住まいや人生計画にも影響があるという一例です。

このように住宅ローンを利用する場合、健康であることも大きな条件といえます。

生命保険ですので、もちろん過去の病気や治療についての告知もあります。

現在の健康状態や過去の病歴も審査に影響がございますので注意が必要です。

住宅ローンで家(一戸建てやマンション)を購入計画されているお客様には、必ず初回面談時にもれなくこの話はさせて頂いております。

ご存知の通り、年齢を重ねれば、当然健康リスクも高まります。

正直、若いうちは歳をとった時の事なんて考えも想像もしないし、出来ません。

しかし、若くて健康なうちにきちんと購入計画を立てることは、大切な家族を思うと大切ですね。

ライフプラン

住宅ローンは支払額も多く、期間も長期に渡りますので、まずは無理な返済計画を立てない事です。

家族構成やご年齢、退職時期などをしっかり考えて組む事が重要だと思います。

特にお子様がいらっしゃる場合、将来の進学にかかる費用も必要です。

その時期に無理なく支払えるかなど、家計の中でも絶対に外せなく、かつ多くの割合を占める事になる住宅ローンの返済です。

よくFPの方が「ライフプラン(人生計画)」の提案の話をされますが、正にそのものとお考え頂いて間違いありません。

まずは毎月「無理なく支払える額」を明確にした上で、購入の予算組をして下さい。

収入から割り出す「借入限度額」と、この「支払可能額」のバランスを考えずに、「家」の理想だけを追いかけない事が大切ではないかと考えています。

実際、売却相談を受ける案件の中に、「支払がキツくなったから」というお話がございます。

しかし「元利均等返済」のため借入残高は多く残っており、実勢価格より借入残高が多くて通常の売却が不可能なケースがございます。

こういった事から、賃貸の様に簡単に住み替えが出来ないという事をよく理解して下さい。

「どんな家に住みたい」の裏付けとしては、「どれくらいの家」に住めるのか(どれくらい借入すべきなのか)、「資金計画」を踏まえて上でのお話であることが重要だと考えています。

ご相談お待ちしております

ざっと急ぎ足で不動産(家、一戸建て、マンション)を購入のための、住宅ローンの特徴を簡単にご紹介させて頂きました。

実際には、買主様、お客様ごとにすべての事情が異なります。

健康状態、個人信用情報なども、人にはそれぞれ事情があります。

家(一戸建てやマンション)の購入は、資金計画と現実に照らし合わせた購入計画が最優先。

どんな間取、どんな家かの話より、まずはきちんとした購入プランです。

初回面談時に必ず、「返済比率」「借入限度額と返済可能額」「自己資金」「個人信用情報」「その他借入や返済の有無」「団体信用生命保険」等についてお話しさせて頂き、ここでの懸念を払拭後、ご理解頂いた上で実際の物件探しをさせて頂いております。

簡単に住宅ローンに関する簡単な説明をしてまいりました。

実際の現場における、住宅ローンにまつわるエピソードはたくさんあり、色んなケースを見て参りました。

不動産売買の豊富な経験をもとに、金融機関のご紹介も含め、ぜひ、マイホーム計画のお手伝いをさせて下さい。

まずは、お問合せ、ご相談をお待ちしております。